艾弗森贝博ballbet官网·正帆科技研究报告:设备+气体+服务泛半导体领域平台

正帆科技是一家致力于为泛半导体、光纤制造、生物医药等产业客户提供关键系统、 核心材料和专业服务的高新技术企业,其发展历程大概分为四个阶段。 第一阶段:2009-2011年为业务整合期。公司成立于2009年,之后分别于2010、2011 年收购正帆半导体、正帆超净,整合设备制造、工艺介质供应系统业务,“正帆” 品牌在行业中逐渐积累口碑和影响力。 第二阶段:2012-2014年为业务拓展期。公司于2012年投资设立正帆华东,拓展医 药行业;同年设立合肥正帆,开始布局高纯特种气体业务。公司以客户需求为导向, 开展工艺介质供应系统业务的同时,拓展洁净室配套业务。

第三阶段:2015-2020年为业务上升期。公司工艺介质供应系统逐渐向集成电路、 平板显示等技术壁垒更高的领域迈进,积累了德州仪器中芯国际等众多优势客户; 同时,公司高纯特种气体业务逐渐趋于成熟,实现了砷烷、硅烷等产品的批量销售。 2020年公司于上交所科创板上市。 第四阶段:2021年至今为全面发展期。公司在的泛半导体(集成电路、太阳能光伏、 平板显示、半导体照明)、光纤制造和生物医药等高端制造产业布局趋于成熟,并 逐步向新能源、新材料等新兴产业拓展。2022年公司收购苏州华业,进一步完 善发展气体业务。

公司股权结构较为分散,高管和核心技术人员直接持股与公司利益深度绑定。截至 2022年9月30日,公司实际控制人俞东雷先生、崔容女士通过控股股东风帆控股间 接持有公司20.67%的股份,深度参与公司管理,其中俞东雷担任公司董事长、总经 理,崔容担任公司董事、副总经理。除此之外,周明峥、黄勇、李东升、王建、张 慧分别持股5.30%、5.30%、1.40%、1.31%、0.98%,其中周明峥和李东升为公司 核心技术人员,黄勇为公司董事、副总经理。

公司核心管理人员技术出身且有国际视野,管理经验丰富。公司董事长俞东雷拥有 博士学位,历任美国Cargill公司生产主管、美国通用技术公司中国部经理、美国IBP 公司中国区运营总监等职位,并参与组织公司成立并担任总经理职位;董事崔容历 任德国西门子北京总公司工程师、西门子慕尼黑通信部工程师等职位,自公司成立 起担任副总经理职位;除此之外,公司董事黄勇、朱鷖佳等人均拥有硕士学历且行 业经验丰富。两次实施股权激励,充分调动员工积极性。2021年6月、12月,公司两次实施股权 激励计划,拟分别授予激励对象2000、922万股股票期权,分别占总股本的7.8%、 3.6%,行权价格分别为20、22元,激励对象包括中、高层管理人员、技术骨干、业 务骨干,旨在充分调动员工积极性,人才优势将逐渐转变为业绩优势。

集团由母公司及16家控股子公司组成,开展生产销售、商品销售、技术服务和管理咨询等各项业务。其中,从事工艺介质供应系统的子公司主要为正帆半导体、江苏正帆、正帆超净、正帆百泰等,从事气体业务的子公司以合肥正帆为主,从事半导体零部件Gas Box业务的公司为鸿舸半导体,从事资源再生利用子公司包括硕之鑫、正帆丽水等。从子公司的盈利能力看,2022H1江苏正帆、合肥正帆实现净利润2541.6、615.2万元,贡献子公司利润主体。

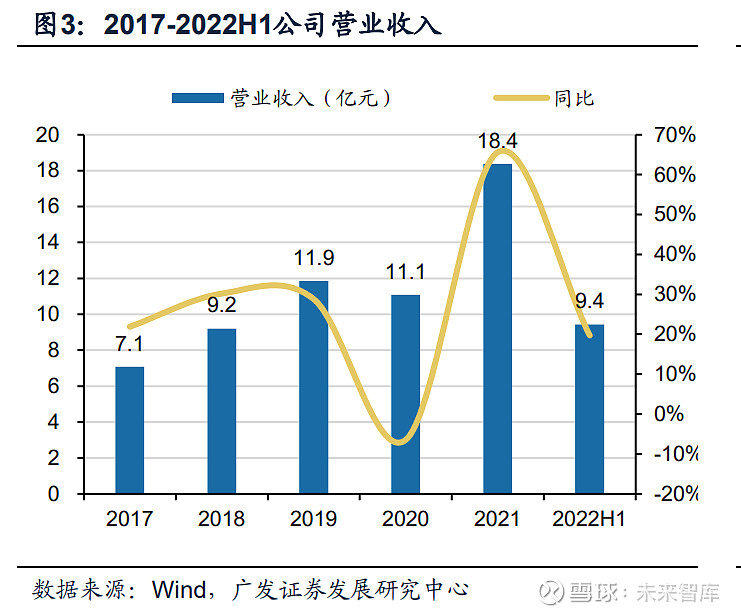

2017-2021年,受益下业规模扩大和半导体设备国产替代,公司业绩步入快车 道,且利润增速快于收入。2017-2021年公司实现营业收入7.1、9.2、11.9、11.1、18.4亿元,分别同比+21.9%、+30.2%、+28.8%、-6.5%、+65.6%,五年CAGR为 25.9%;实现归母净利润0.3、0.6、0.8、1.2、1.7亿元,分别同比+50.8%、+91.1%、 +49.0%、-1.9%、+84.6%,五年CAGR为51.7%。其中2020年营业收入下降主要原 因为疫情导致下游客户扩产受阻,同时公司生产的定制化产品交货周期较长,部分 订单收入确认有所延期;2021年疫情好转后,受下业规模扩大的影响,销售收 入快速增长。

2022年上半年,受疫情+股份支付影响盈利能力承压,但充足的在手订单为公司业 绩兑现提供保障。2022H1公司实现营业收入、归母净利润9.4、0.5亿元,同比+19.7%、 -2.5%,盈利能力短期收紧,主要系上海疫情和股份支付影响,剔除股份支付的因素 影响,公司归母净利润为0.7亿元,同比+25.6%,持续保持增长状态。虽然受到疫 情影响,但公司在手订单依然充沛,根据公司投资者关系披露。截至2022年6月30 日,公司在手合同32.4亿元,同比+92%,其中集成电路、光伏、生物医药领域订单 占比分别为52.5%、19.1%、9.9%。

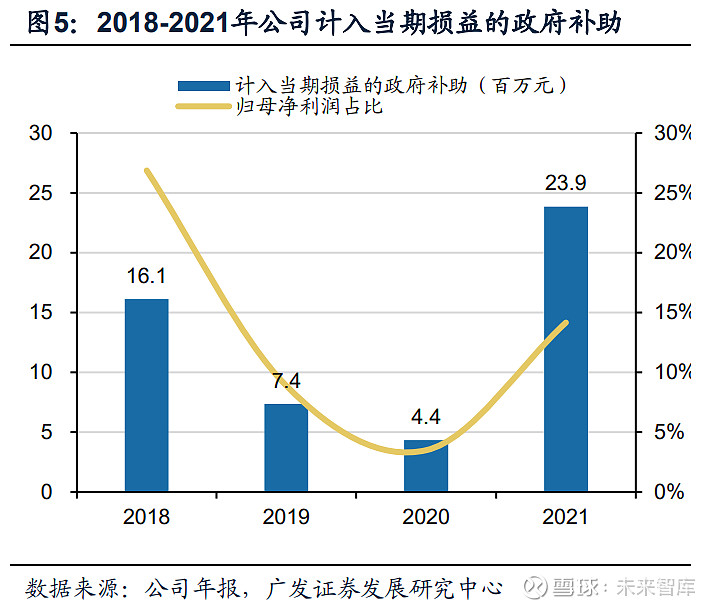

公司业务作为战略新兴产业重要一环,受政府补助力度大,但公司强大技术能力支 撑公司扣非净利润增速不减。2018-2021年公司计入当期损益的政府补助分别为 16.1、7.4、4.4、23.9百万元,占当期归母净利润的比重分别为26.9%、8.9%、3.5%、 14.2%,随着公司研发项目的逐渐验收,预计政府补助金额具有持续性。若剔除补 助等因素影响,2021年公司实现扣非净利润1.7亿元,同比+84.6%,体现出公司强 大的技术实力和业务能力。

公司是一家致力于为泛半导体、光纤制造和生物医药等高科技产业客户提供关键系 统、核心材料,以及专业服务的三位一体综合服务的高新技术企业。

从产品角度,分为工艺介质供应系统、高纯特种气体两大类。(1)工艺介质供应系 统:包括高端电子工艺系统、生物制药设备、MRO(快速响应、设备维保和系统运 营)三类主要产品。其中高端电子工艺系统、生物制药设备针对客户新建项目提供 方案设计、设备制造以及系统安装等服务,同时公司在既有的电子工艺系统的基础 上外延Gas Box业务(半导体工艺设备的流体输送系统/设备);MRO业务,针对客 户已建成项目提供技改工程、设备销售、配件综合采购及运营等服务。(2)高纯特 种气体业务:公司通过自产销售和贸易两种方式为客户提供包括砷烷、磷烷、硅烷、 混合气等在内的多种气体,可以分为生产销售类气体(砷烷、磷烷等)和贸易类气 体(氨气、三甲基铝等),同时公司募集资金拓展生产销售电子大宗气体业务(氮 气、氢气等)。

从业务性质角度,分为CAPEX和OPEX两类。其中高端电子工艺系统、生物制药设 备偏重于系统和装备类固定资产投资,类属于CAPEX业务;高纯特种气体、洁净室 配套、MRO偏重于服务运营属性,类属于OPEX业务。 从是否依靠核心技术角度划分,高端电子工艺设备、生物制药设备、MRO(技改工 程和设备销售)、高纯特种气体(生产销售)为核心技术产品,2021年营收占比为 92.7%;MRO(配件销售和运维服务)、高纯特种气体(贸易类)、洁净室配套业 务为非核心技术产品,2021年营收占比7.3%。 从服务下游角度,可以分为泛半导体行业、光纤通讯和医药制造,其中泛半导体行 业包括集成电路、太阳能光伏、平板显示和半导体照明。

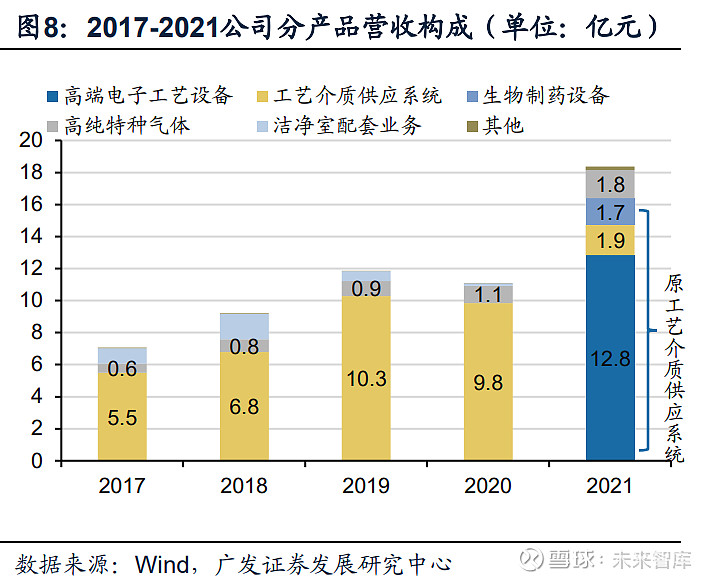

从产品角度,工艺介质供应系统为主要营收来源,同时与气体业务共同实现高速成 长。2021年公司营收统计口径有所调整,高端电子工艺设备、生物制药设备脱离于 工艺介质供应系统业务成为单独品类,工艺介质营收主要为MRO业务;同时,洁净 室配套业务并入其他业务。因此综合来看,工艺介质类业务营收由2017年的5.5亿元 增长至2021年的16.4亿元,期间四年CAGR为31.4%,2021年营收占比为89.2%; 气体类业务营收由2017年的0.6亿元增长至2021年的1.8亿元,期间四年CAGR为 32.1%,2021年营收占比为9.6%。

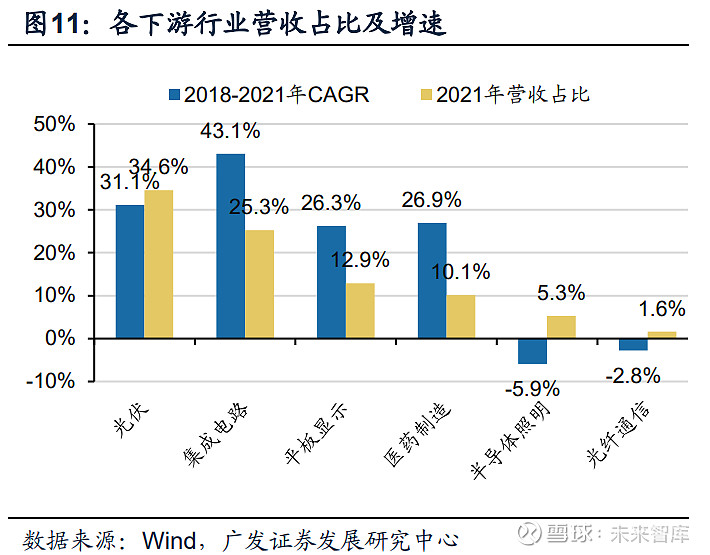

从下游角度,光伏+集成电路行业构成营收主体且发展速度最快。(1)占比:2021 年,光伏、集成电路、平板显示、医药制造、半导体照明、光纤通讯领域营收占比 分别为34.6%、25.3%、12.9%、10.1%、5.3%、1.6%;(2)增速:2018-2021年, 集成电路、光伏、医药制造、平板显示、光纤通讯、半导体照明行业营业收入四年 CAGR分别为43.1%、31.1%、26.9%、26.3%、-2.8%、-5.9%。

公司整体毛利率较为稳定,波动于26%。2017-2021年毛利率分别为21.2%、26.1%、 25.3%、27.3%、26.2%,其中2017年毛利水平较低,主要系公司为切入平板显示、 集成电路行业,以具竞争力的价格承接了部分知名企业系统综合解决方案项目,导 致当年平板显示及集成电路行业项目毛利率较低,2018年毛利水平及时回归正常。 以2021年公司经营数据为例,分产品看,工艺介质供应系统(MRO业务为主)毛利 率为40.6%,显著高于公司整体毛利率(26.2%),特种气体正处于快速扩张阶段, 其盈利能力短期承压;分下游看,光纤制造毛利率(39.2%)水平最高,集成电路 (29.9%)、医药制造(29.3%)盈利能力次之,且均高于公司整体毛利率。

期间费用受股份支付等因素影响呈现上升趋势。2018-2021年公司期间费用率波动 于16.5%,2022H1整体费用率有提升趋势,主要系股份支付导致管理费用增加,根 据公司投资者关系,2022年公司股份支付费用预计为4600万元,同比+219.4%,短 期内预计费用率仍将呈现扩张趋势。结构上看,2021年公司管理、研发、销售、财 务费用率分别为9.9%、4.3%、2.2%、-0.2%,管理费用维持高位主要系职工薪酬较 高。

技术能力:公司经过自主研发,形成了六项底层核心技术,其中介质供应系统微污 染控制技术、流体系统设计与模拟仿真技术、生命安全保障与工艺监控技术应用于 电子工艺+生物制药设备,高纯材料合成与分离提纯技术、材料成分分析与痕量检测 技术应用于电子气体业务,关键工艺材料再生与循环技术应用于减排与资源再利用 业务。截至2022年6月30日,公司共有147项专利,其中有26项发明专利。公司技术 实力为公司的发展提供了坚实的后盾。

产品闭环:以底层核心技术为保障,致力于打造产业链闭环。公司以电子工艺设备、 生物制药设备业务为切入点,向前端拓展电子气体业务,向后端布局减排及资源再 利用业务,帮助客户实现关键材料的生产、高纯输送以及循环利用三大核心环节。 公司多项不同业务之间除能塑造设备+服务优势外,面对客户的重叠,多项业务能形 成相互支持,例如公司向乾照光电三安光电、惠科集团等客户提供电子工艺设备 和生物制药设备业务,亦向上述客户供应电子气体产品,实现客户的深耕和产品的 推广。

客户优势:多下游领域积累核心客户,实现业务的可持续发展。根据公司年报,公 司在泛半导体、光纤通信、生物医药等领域进行广泛的客户积累积累,如集成电路 领域的中芯国际、华为技术,平板显示领域的京东方、汇科技术,光伏领域的晶澳太阳能、爱旭科技等核心客户等。其中公司获得中芯国际、京东方、惠科技术“优 秀供应商”称号,并在其多个项目开展业务:(1)中芯国际:包括中芯北方的28nm 工艺产线nm工艺产。

艾弗森贝博ballbet官网 上一篇:高纯特气设备-定制高纯特气处理 下一篇:上海兄弟微电子技术有限公司