艾弗森贝博ballbet官网·硅烷科技研究报告:电子级硅烷气领跑者加码半导体多晶

公司是电子级硅烷气领跑者,主要产品为氢气和电子级硅烷气。公司是一家从事氢硅材 料产品研发、生产、销售和技术服务的专业公司,也是一家致力于服务新能源、新材料相关 领域研发与生产的专业企业,目前主要产品为氢气(工业/高纯氢)与电子级硅烷气,所属行 业为化学原料及化学制品。公司以工业气体为基础、以电子级硅烷气为龙头,向特种气体行 业扩张,通过硅、氢延链补链,做大做强新材料、新能源业务。

公司发展历程可以划分为以下三个阶段: 2012-2016 年:公司初创及研发阶段,在新三板正式挂牌。 2012 年平煤神马集团和上 海交通大学肖文德教授合资设立硅烷科技,主要从事电子级硅烷气的研发。2012-2015 年, 公司投资开发硅烷一期试验装置,成功研发出纯度达到 6N 级以上的电子级硅烷气。2015 年 10 月,公司成为河南省混合所有制第二批试点单位,并于 2016 年 8 月在新三板正式挂牌。 2017-2020 年:公司扩张阶段,整合集团氢气业务。2017 年 12 月,公司通过了国家高 新技术企业认定评审。2017 年-2018 年,公司建设投产了年产 2000 吨硅烷二期生产线 年分别收购首创化工两期制氢生产线 年,公司营收规模突破 5 亿。

2021 年-至今:开发新业务阶段,高纯氢及多晶硅未来可期。2020 年公司进行区熔级多 晶硅的开发。2021 年 7 月,公司建成年产 1600 万方高纯氢生产线 年下半年,公司 电子级硅烷气产品完成芯片制造商的合格供应商认定。2022 年 9 月,公司成功在北交所上 市。目前公司已新增高纯氢作为主要产品之一,预计后续加入多晶硅等高新技术产品。

公司控股股东为平煤神马集团,实际控制人为河南国资委。中国平煤神马控股集团有限 公司直接持有公司 19.55%的股份,为公司的控股股东。平煤神马集团是省属国有公司,河 南省国有资产监督管理委员会持有控股股东中国平煤神马集团 65.15%的股权,因此,公司 的实际控制人为河南省国资委,一致行动人为中国平煤神马控股集团有限公司、河南平煤神 马首山化工科技有限公司、河南省首创化工科技有限公司。

公司架构稳定,管理团队经验丰富。管理团队中,现任高管人员绝大部分是在公司成立 时或成立不久即加入公司,团队工作稳定。公司高层拥有丰富的经营管理经验和项目运作经 验,能够灵活调动资源、积极应对行业政策变动带来的机遇和挑战,同时公司通过企业文化 和有效的激励约束机制,保证了管理团队的稳定性和凝聚力。

营业规模持续扩张,2022 年规模突破 9 亿。受益于硅烷气及氢气收入的增加,公司营 收规模由 2015年的 0.18亿元快速增长至 2022年的 9.53亿元,年化复合增长率达到 76.66%。 2018-2021 年,公司营收增长主要来自于氢气与硅烷气业务的扩充和产能提升。公司分别于 2018 年、2020 年收购首创化工两条制氢生产线 吨硅烷生产线转 固,硅烷气销量自 2019 年有所增长。2022 年,由于公司改进了硅烷生产系统工艺技术,硅 烷气产量同比增加 21.52%,硅烷气均价增长 70.03%,当年公司营收同比增长 32.11%。

利润高速增长,2022 年增长近 1.5 倍。伴随公司业务规模的持续扩大,公司在原材料 采购、生产设备利用等方面的规模效应优势日益明显,公司业务及产品结构亦不断优化与升 级,归母净利润由 2015 年的 102.96 万元增长至 2022 年的 1.89 亿元,年化复合增长率为 110.60%。其中,2022 年硅烷气产量与均价的增长对硅烷气毛利率形成较大影响,使得公司 盈利能力持续上升,当年归母净利润同比增长 149.64%。

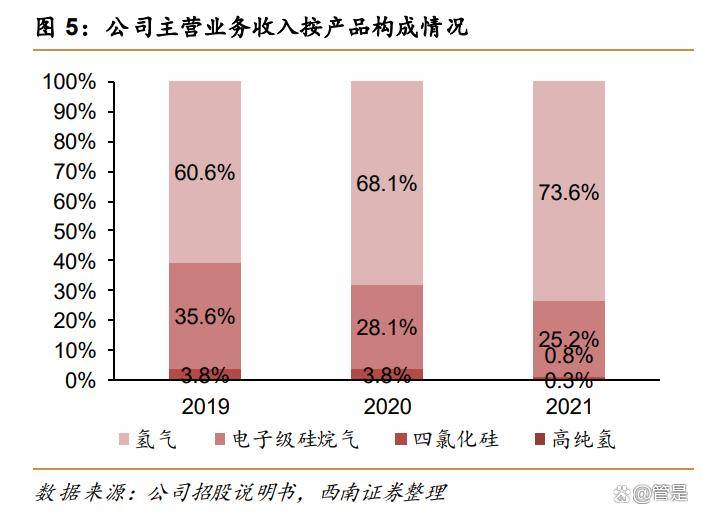

氢气和电子级硅烷气是公司主要业务,华中地区是公司强势地区。分产品来看,2021 年公司氢气产品和电子硅烷气产品收入分别占主营业务收入的 73.63%和 25.24%,合计 98.87%,是公司的最主要业务。2022 年公司披露口径变更,根据公司年报,2022 年气体及危化品实现收入 9.53 亿元,技术服务实现收入 0.13 亿元。分区域来看,由于氢气销售均位 于河南地区,故公司主营业务收入主要集中于华中地区,同时硅烷气客户集中于华东、华南 地区。2021 年华中区域营业收入占主营业务收入 76.81%,是公司的最主要销售区域,华东 地区销售收入占比 10.54%,是公司第二大销售区域。

直销模式为主,客户集中度高。公司的氢气采取直销模式,硅烷气采取“直销+代理” 的模式,硅烷气早期主要采用公司与代理商的合作模式,后期主要采取直销模式。自 2019 年开始,公司直接客户占比在 70%以上,主营业务收入增长主要来源于直接客户收入的增长。 2019年公司新增氢气业务且占比较高,因此自 2019年开始公司直接客户收入占比大幅上升。 2019-2021 年,公司前五名客户合计收入占比均超过 85%,客户集中度较高。公司硅烷气业 务前五大客户较为稳定,已与公司续签合作协议,合作时间较长,预计合作仍会延续;同时 公司是周边区域内唯一的生产型氢气供应商,在当地具有不可替代的作用,客户粘性强。

毛利率、净利率攀升,期间费用率呈下降趋势。由于氢气业务毛利率较高,受益于氢气 业务占比增加,2019 年-2022 年,公司毛利率由 22.57%上升 9.35pp 至 31.92%,净利率由 4.3%提升 15.59pp 至 19.85%。从费用率来看,2019 年-2022 年,公司期间费用率由 17.47% 下降 10.30pp 至 7.17%,主要是公司的收入大幅上涨,远大于期间费用的涨幅所致。

工业中,把常温常压下呈气态的产品统称为工业气体。工业气体是现代工业的基础原材 料,在国民经济中有着重要的地位和作用。工业气体行业原材料是空气、工业废气、基础化 学原料等,其下游领域包括半导体、液晶面板、LED、光纤通信、光伏、医疗健康、节能环 保、新材料、新能源、高端装备制造等新兴行业以及冶金、化工、机械制造等传统行业,对 国民经济的发展有着战略性的支持作用,因此被誉为“工业的血液”。 根据制备方式和应用领域的不同,工业气体可分为普通工业气体和特种气体。其中,普 通工业气体主要包括氧、氮、氩等空分气体,以及乙炔、二氧化碳等合成气体,该类气体产 销量较大,但一般对气体纯度要求不高,主要用于冶金、化工、机械、电力、造船等传统领 域。特种气体是工业气体的重要分支,其制备方式、应用领域等与普通工业气体差异较大。

气体行业属于国家鼓励发展的产业,前景广阔。近年来国家十分重视新能源产业的发展, 2020 年,中国基于推动实现可持续发展的内在要求和构建人类命运共同体的责任担当,宣 布了碳达峰和碳中和的目标愿景,同时,国务院、发改委等部门同步出台了新能源相关产业 的支持政策,明确提出大力发展氢能及其配套产业,将有力推进氢能及其上下游产业的发展。 公司目前已开始向公交系统、电厂、半导体等下游供应高纯氢,并成功进入氢能产业领域, 发展前景十分光明。

工业气体行业持续增长,市场规模突破1700亿元。随着改革开放的步伐,我国工业气 体在 20世纪80年代末期已初具规模,到90年代后期开始快速发展。根据中商产业研究院 数据,我国工业气体市场规模从 2010 年的 400 亿元增长至 2021 年的 1795 亿元,2010-2021年CAGR为14.62%,预计未来 5 年期间,中国工业气体市场将保持至少 11%的增长率。

特种气体市场规模快速增长,2022 年突破 400 亿元。特种气体是为满足特定用途的气 体,包括单一气体或混合气体。从应用领域划分,特种气体主要有电子气体、高纯气体和标 准气体三种,其中电子气体是指用于半导体及电子产品生产的气体。随着国家政策的推 动、高新技术的发展,以及下游需求的不断增长,特种气体市场规模持续快速增长。中商产 业研究院数据显示,中国特种气体市场规模由 2017 年的 175 亿元增长至 2021 年的 342 亿 元,复合年均增长率达 18.24%,预计 2022 年我国特种气体市场规模将达 409 亿元。

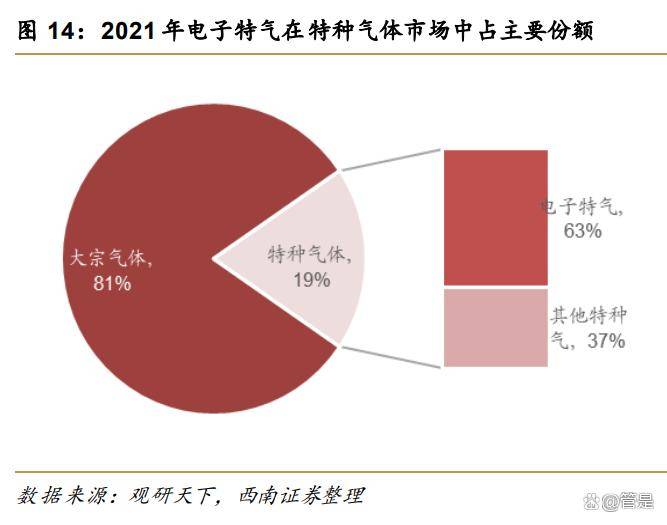

电子特气占据特种气体市场的主要份额,未来占比有望进一步提升。根据观研天下数据, 在我国特种气体市场中,电子特气占据主要份额,2021 年占比高达 63%。随着下游半导体、 显示面板、光伏等新兴产业加速发展,带动对电子特气的需求高速增长,据观研天下预计, 以电子特气为主的特种气体占比有望提升至 2025 年的 25%。

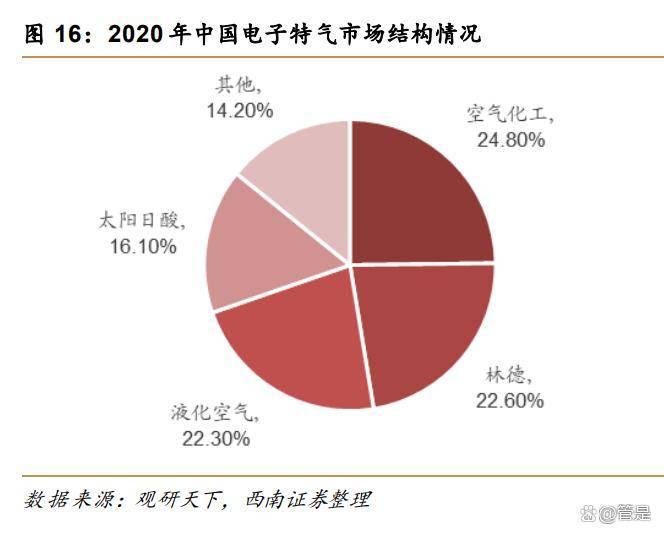

电子特气行业高壁垒,寡头垄断格局明显。由于电子特种气体具有较高的技术壁垒、资 质壁垒及客户认证壁垒,因此全球电子特气行业市场集中较高,根据观研天下数据,2019 年,美国空气化工、法国液化空气、日本大阳日酸和德国林德集团四巨头占据全球 91%的市 场份额。在中国市场,气体产业存在数量多、规模小、产品单一且集中在低端市场的特点, 国内电子特气大多依赖进口,进口制约较为严重,市场也被海外四大寡头占据,2020 年国 内厂商仅占 14.2%的市场份额。

国内气体企业竞争力不断增强,国产化大势所趋。下游新兴产业技术更迭、快速发展, 特种气体作为危险化学品,产品包装、运输有严格的规定,相较于国外企业,国内特种气体 企业物流成本更低,供货更及时,具有明显的价格优势,因此,特种气体国产化是未来行业 发展的必然趋势。国内电子特气厂商经过多年发展,逐步突破了相关认证壁垒与技术壁垒, 第一梯队的厂商已经具备规模生产能力,在细分领域产品具有一定优势,但和国外龙头企业 相比还有较大差距,国产替代空间巨大。

电子特气下游主要应用于半导体、显示面板、光伏等新兴产业。特种气体从应用领域上 分为电子特气、标准气体、高纯气体,单一品种产销量较小,而不同用途的特种气体对纯度、 杂质含量、包装储运等也都有极其严格的要求,属于高技术、高附加值的产品,下游主要应 用于半导体、显示面板、光伏、生物医药、新能源等新兴产业。据中商产业研究院统计,2021 年我国电子特气应用市场中,集成电路占比达 43%,其次为显示面板,占比 21%,LED 和 光伏分别占比 13%和 6%,主要应用环节包括离子注入、刻蚀、气相沉积、掺杂等。

国家政策重点支持,以集成电路为主导的半导体行业保持高速增长。随着全球半导体产 业链向国内转移,国内电子气体市场增速明显,远高于全球增速。根据中国半导体行业协会 统计,2021 年中国集成电路产业销售额首次突破万亿元,集成电路产量达到 3594.3 亿。

艾弗森贝博ballbet官网 上一篇:和远气体: 关于湖北和远气体股份有限公司宜昌电子特 下一篇:【北交所挂牌上市】硅烷科技:布局产业链一体化的特种